17家公司回购超146亿! 人形机器人良心公司, 股息率超5%

发布日期:2026-02-06 04:10 点击次数:130

美的集团2025年百亿回购计划的公告背后,公司握有的3200亿现金与持续攀升的应付账款周转天数并存,揭示了这个热门赛道光鲜背后不为人知的另一面。

2025年的资本市场,人形机器人是当之无愧的“顶流”板块之一。这一年,国内与人形机器人有关的项目投融资高达96次,金额达265.49亿元。

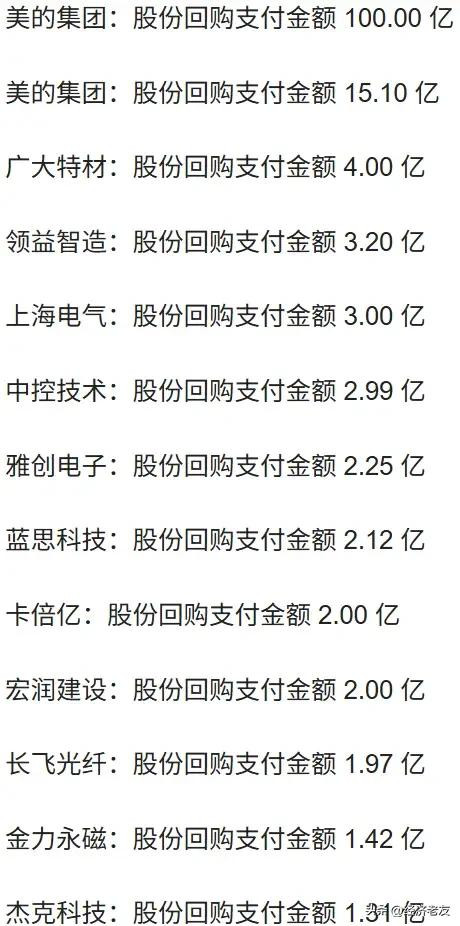

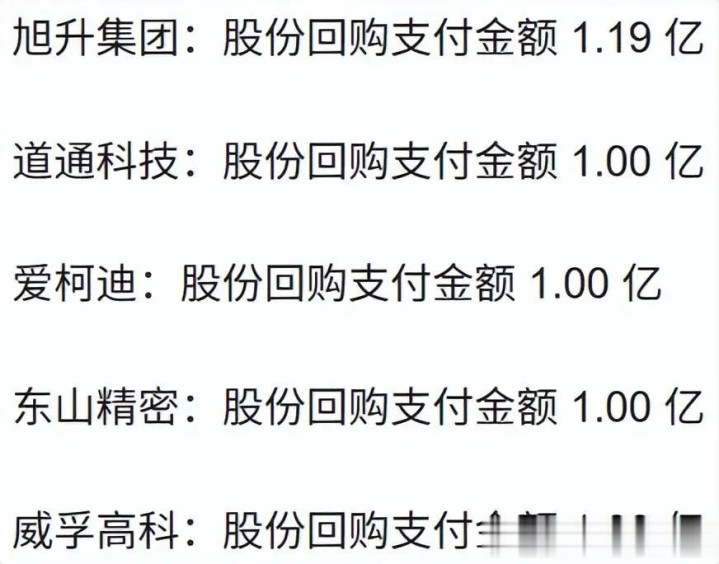

而比资本涌入更引人注目的是,人形机器人概念股掀起了声势浩大的回购潮,17家公司累计回购金额超过146亿元。

01 产业爆发

人形机器人产业在2025年迎来了真正的爆发期。不仅有资本的持续涌入,更有实质性商业化突破。

优必选、宇树科技、智元机器人等头部企业相继获得量产订单,标志着行业从技术验证迈向规模化应用阶段。

从去年9月底至今,多只人形机器人概念股涨幅显著。长盛轴承涨幅约为670%,骏创科技涨幅约为416%,而上纬新材股价在2025年7月以来飙升了10倍多。

8月14日晚,2025世界人形机器人运动会开幕,其中的百米“飞人”大战成为焦点。

这场赛事不仅展示了人形机器人的技术进展,也象征着我国机器人产业正在赛道上加速奔跑。

02 回购热潮

在人形机器人板块热度持续升温的背景下,上市公司回购股份成为2025年资本市场的一道独特风景线。数据显示,17家人形机器人概念公司2025年累计回购金额超过146亿元。

这些公司通过回购股份,向市场传递出对公司价值和未来发展前景的信心。

美的集团的回购行动最为引人注目。这家家电与科技制造巨头在2025年先后两次实施回购,累计金额超过115亿元。

美的集团董事会通过了新一轮回购方案,计划以50亿元至100亿元的金额回购股票,其中70%以上股份将用于注销。

就在同一时期,领益智造也发布了回购计划,拟投入2亿至4亿元资金回购公司股份。值得注意的是,这一回购金额是公司董事长最初提议的4倍。

回购价格上限定为13.18元/股,较当时收盘价高出近80%。

03 现金底气

支撑这些巨额回购的,是公司雄厚的现金实力。美的集团在这一方面表现尤为突出,它拥有超过3200亿元的庞大现金流。

这为企业的大手笔回购提供了坚实保障。

美的集团现金管理的效率在行业内颇具特色。该公司现金周期为负值,意味着做生意几乎不需要动用自己的本钱。

过去十年美的集团的护城河正是效率,公司的现金周期从2012年的26天缩短到2022年的-2.5天,这主要得益于数字化管理。

值得注意的是,美的集团近年来的应付账款周转天数呈现逐步上升趋势。这意味着付给供应商的周期越来越长。

现金充裕的企业往往会利用供应链中的优势地位,通过延长付款周期来改善自身现金流。

04 回购逻辑

上市公司回购股份背后有多种逻辑。最直接的目的之一是提升股东回报。当公司认为股价被低估时,通过回购可以减少流通股份,提升每股收益和净资产收益率。

回购股份后注销更是直接增加了剩余股份的内在价值。

上海电气、威孚高科、金力永磁和岩山科技这四家公司,已经将2025年回购的股份全部注销。

这种操作对股东而言是最为实在的回报方式,因为它永久性减少了公司总股本,使每位股东持有的公司权益比例相应提高。

另一种常见用途是将回购的股份用于员工股权激励。雷赛智能在2024年2月通过的回购方案中,明确表示回购的股份将用于后续实施员工持股计划或者股权激励。

这类回购有助于绑定核心员工与公司利益,激发团队积极性。

市值管理也是上市公司回购的重要考量。当公司股价出现非理性下跌时,回购可以起到稳定股价、增强投资者信心的作用。

05 战略转型

仔细观察这些人形机器人概念公司,会发现一个共同特点:它们大多处于战略转型期。家电行业起家的美的集团是一个典型代表。

公司董事长方洪波直言:“家电行业门槛较低,谁有钱都可以进来参与竞争。”

基于这一判断,美的集团近年来大力推进多元化转型,将重点转向医疗器械、人形机器人等高附加值领域。

2025年,美的集团首次详细披露了其商业及工业解决方案业务,这部分收入达到1045.10亿元,占总营收的25.67%。

同样,领益智造也在从消费电子制造向高科技领域延伸。公司年报显示,将聚焦主业并向上游延伸,全面发力机器人、服务器散热、AI眼镜、低空经济等“第N增长曲线”。

这些公司的转型并非凭空而来,而是建立在长期技术积累基础上。领益智造从2006年开始从事消费电子领域自动化设备研发制造;2009年开始研发工业机器人。

经过多年发展,该公司已在人形机器人领域积累了伺服电机、减速器、驱动器、运动控制器等执行层核心技术。

06 股息回报

高额回购往往与丰厚的股息回报相伴而行。在回购潮中,多家机器人概念公司同时提供了可观的股息率。

美的集团的股息率已经超过5%。格力电器的股息率更是高达7.55%,在机器人概念股中位居前列。

高股息策略与产业成长性看似矛盾,实则形成了“防御+成长”的双重属性。

这类公司通常具备成熟的主业现金流,能够为前沿技术研发提供持续资金支持。隧道股份在2025年9月连续两次获大股东增持,金额达2.74亿元,股息率稳定在5%。

机构投资者对这种“高股息+成长性”组合格外青睐。中央汇金在2025年二季度重仓了三家机器人概念股,其中包括股息率达5.35%的美的集团。

中央汇金持有的这些企业共同特点是估值偏低、股息稳定,符合长期资金配置需求。

07 市场分化

尽管人形机器人板块整体表现活跃,但市场内部已出现明显分化。与部分公司积极回购形成鲜明对比的是,不少机器人概念股在股价上涨后遭遇了股东减持。

例如,减速器龙头绿的谐波在股价上涨后,控股股东抛出了上市以来的首次减持计划,套现约7.08亿元。

浙江荣泰在一年内股价上涨700%,公募基金在一季度将其持仓比例提升至16.9%,但同期公司高管和财务投资者却陆续减持套现。

这种“机构抱团与减持并存”的矛盾现象,反映了不同资金对机器人赛道态度的分化。

短期投机资金与长期产业资本在同一板块中呈现截然不同的操作策略。

市场分化还体现在估值水平上。一些热门机器人概念股的市盈率已超过300倍,而同时也有公司如美的集团的市盈率仅约13倍。

这种巨大差异反映了市场对机器人产业不同环节、不同商业模式的差异化定价。

08 未来挑战

人形机器人产业的未来发展仍面临多重挑战。首先是技术成熟度与商业化落地的平衡问题。

目前,虽有部分企业获得了商业订单,但整体仍处于早期阶段。雷赛智能在调研中坦言,公司无框力矩电机、空心杯电机等组件与解决方案虽然已取得若干较大规模商业订单,但当前营收占比较小。

成本控制是另一大挑战。人形机器人的制造成本仍然较高,要实现大规模普及,必须降低成本。

美的集团等大型制造企业在这方面具有天然优势,它们的规模效应和供应链管理能力有助于降低生产成本。

产业链协同也至关重要。人形机器人涉及多个技术领域和产业环节,需要上下游企业紧密合作。

领益智造的全球布局体现了这种协同思维,该公司在全球拥有58个生产及服务据点及8个精品组装基地,能够快速响应客户需求,实现产品全球化交付。

回购的股份在上海电气、威孚高科等四家公司中已全部完成注销,美的集团3200亿现金流与不断延长的应付账期揭示了大企业供应链管理的现实逻辑。

机器人百米赛跑场上的每一次突破,都在重塑资本市场的估值天平。长盛轴承股价翻倍的背后,是市场对核心零部件技术壁垒的重新认识;而中央汇金重仓的低估值高股息标的,则代表了长期资本对产业终局的另一种预判。

当2026年的曙光初现,人形机器人赛道上“回购增持”与“减持套现”的交织,正在为这个充满想象的行业标注现实注脚。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)